書籍詳細

図解 いちばんやさしく丁寧に書いたインボイスと消費税

2023年10月から始まるインボイス制度を、豊富な図解でわかりやすく解説。

主に消費税の免税業者である個人がインボイスの登録をするにあたり、制度の基本的な内容とその理解に欠かせない消費税の入門的な知識を、できるだけ平易に説明。

インボイス制度のしくみから登録手続き、消費税の申告の流れまで、この1冊でOK!

主に消費税の免税業者である個人がインボイスの登録をするにあたり、制度の基本的な内容とその理解に欠かせない消費税の入門的な知識を、できるだけ平易に説明。

インボイス制度のしくみから登録手続き、消費税の申告の流れまで、この1冊でOK!

| ISBN | 978-4-415-33317-5 |

|---|---|

| 発行日 | 2023年08月25日 |

| 判型 | A5 |

| ページ | 168ページ |

| 定価 | 1,650円(税込) |

CONTENTS

◇ 最新トピックス 令和5年のインボイス改正を確認

【巻頭特集】

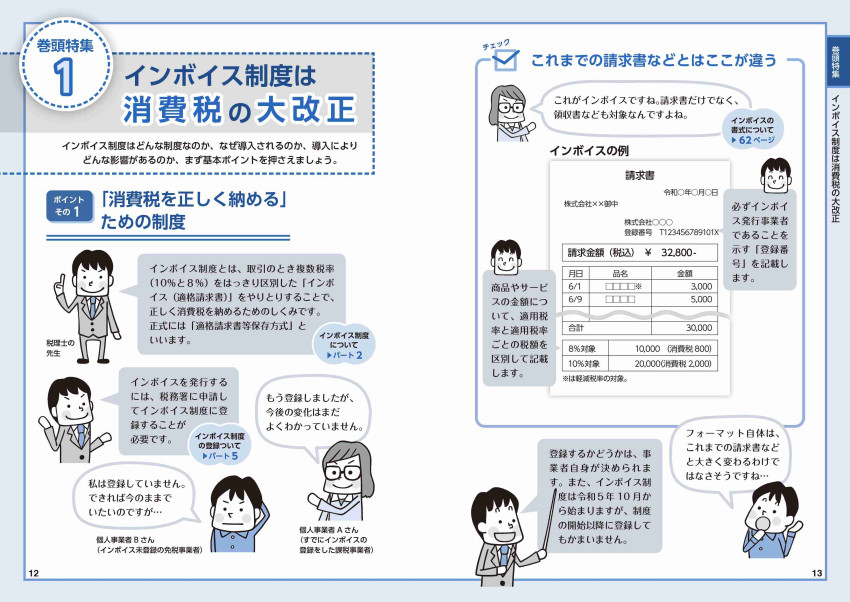

1 インボイス制度は消費税の大改正

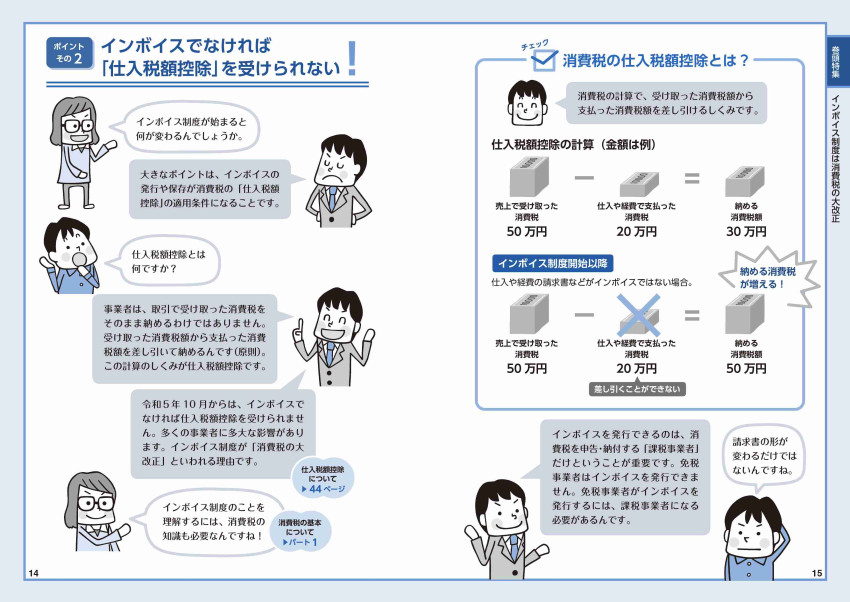

2 インボイス発行事業者の1年間の経理

3 事業への影響を書き出してみよう

「消費税ざっくり概算シート」

【パート1】 事業者の消費税基本知識

o 国内の商品の販売やサービスの提供にかかる税金

o 商品やサービスなどを買う人に課税され、業者が納める

o 消費税がかかる取引かどうか判断が必要

o 「課税対象ではない」取引をはっきり押さえる

o 消費税の課税対象だが課税されない取引もある

o 通常の税率は10%。一部8%の軽減税率がある

o すべての事業者が納税するわけではない ほか

プラスαの知識: 消費税に関する届け出を整理しておく

もっと知りたい: 課税期間を短くするメリットとは?

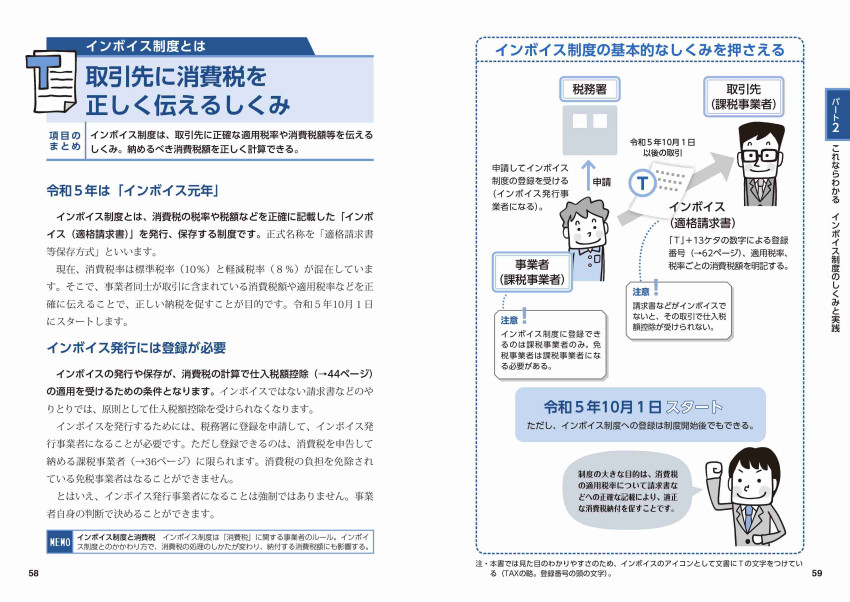

【パート2】 これならわかるインボイス制度のしくみと実践

o 取引先に消費税を正しく伝えるしくみ

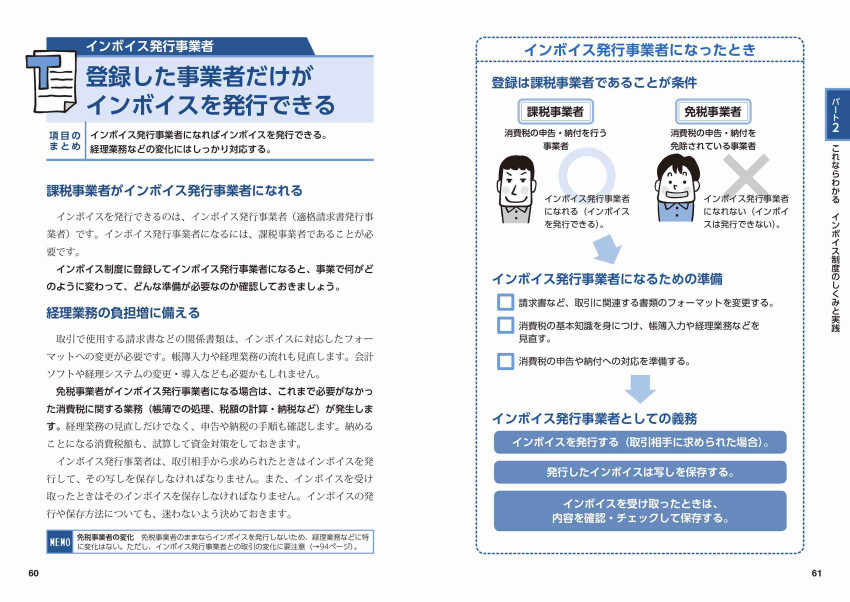

o 登録した事業者だけがインボイスを発行できる

o 請求書など消費税のかかわる書類はすべて確認する

o レシートなどは記載ルールが緩和される場合あり

プラスαの知識: 消費税計算の端数は「インボイス」ごとに処理する

o インボイスの登録番号などは国税庁のサイトで公表される

o 受け取ったインボイスはまず記載内容をチェックする

o 返品や値引きなどがあった場合はインボイスを出し直す ほか

プラスαの知識: 電子データのやりとりでインボイスを実践できる

プラスαの知識: 一定の宅建業者やリサイクル業者などは特例あり

もっと知りたい: 必要経費はインボイスの要不要などをしっかり理解する

【パート3】 課税事業者/免税事業者のメリットとデメリット

o 売上が減る?仕事がなくなる?

o 課税事業者になると消費税を納めることになる

プラスαの知識: 不利な取引の強要は禁じられている

o インボイス登録の有無が取引に影響しないこともある

o インボイスの登録をして簡易課税を選ぶ

プラスαの知識: 会社にすること(法人化)も検討する

o インボイス対応には公的な援助がある

もっと知りたい: 電子帳簿保存法(電帳法)の知識も持っておこう

【パート4】 はじめての消費税申告はここをチェック

o 個人事業者なら申告期限は翌年の3月31日

プラスαの知識: 年をまたぐインボイスは決算で消費税も振り分ける

o 一般課税と簡易課税で使用する申告書は異なる

o 申告時の税額計算には2つの方法がある

o 国税分と地方税分は別に計算してから合計する

o 受け取った消費税額の「2割」を納税額にできる

o 申告により消費税が戻ることがある

o 税額が多くなると分割・前払いが必要になる ほか

もっと知りたい: 仕入税額控除の計算では「課税売上割合」をチェックする

【パート5】 インボイス制度の登録手続きのコツとポイント

o 届け出から登録完了まで時間がかかることも

o e-Tax ならオンラインで手続きができる

o 免税事業者はインボイス申請で課税事業者にもなれる

o インボイスの登録後すぐ簡易課税制度を受けられる

o 開業した年からインボイス発行事業者になれる

o インボイスの登録は取り消すことができる

o 相続人が届け出をして事業を継ぐかどうか決める

もっと知りたい: 2割特例をしっかり活用するための知識

<巻末資料>

* 消費税の税区分判定表

* 「インボイス制度/消費税」用語集

* 消費税の税率表

【巻頭特集】

1 インボイス制度は消費税の大改正

2 インボイス発行事業者の1年間の経理

3 事業への影響を書き出してみよう

「消費税ざっくり概算シート」

【パート1】 事業者の消費税基本知識

o 国内の商品の販売やサービスの提供にかかる税金

o 商品やサービスなどを買う人に課税され、業者が納める

o 消費税がかかる取引かどうか判断が必要

o 「課税対象ではない」取引をはっきり押さえる

o 消費税の課税対象だが課税されない取引もある

o 通常の税率は10%。一部8%の軽減税率がある

o すべての事業者が納税するわけではない ほか

プラスαの知識: 消費税に関する届け出を整理しておく

もっと知りたい: 課税期間を短くするメリットとは?

【パート2】 これならわかるインボイス制度のしくみと実践

o 取引先に消費税を正しく伝えるしくみ

o 登録した事業者だけがインボイスを発行できる

o 請求書など消費税のかかわる書類はすべて確認する

o レシートなどは記載ルールが緩和される場合あり

プラスαの知識: 消費税計算の端数は「インボイス」ごとに処理する

o インボイスの登録番号などは国税庁のサイトで公表される

o 受け取ったインボイスはまず記載内容をチェックする

o 返品や値引きなどがあった場合はインボイスを出し直す ほか

プラスαの知識: 電子データのやりとりでインボイスを実践できる

プラスαの知識: 一定の宅建業者やリサイクル業者などは特例あり

もっと知りたい: 必要経費はインボイスの要不要などをしっかり理解する

【パート3】 課税事業者/免税事業者のメリットとデメリット

o 売上が減る?仕事がなくなる?

o 課税事業者になると消費税を納めることになる

プラスαの知識: 不利な取引の強要は禁じられている

o インボイス登録の有無が取引に影響しないこともある

o インボイスの登録をして簡易課税を選ぶ

プラスαの知識: 会社にすること(法人化)も検討する

o インボイス対応には公的な援助がある

もっと知りたい: 電子帳簿保存法(電帳法)の知識も持っておこう

【パート4】 はじめての消費税申告はここをチェック

o 個人事業者なら申告期限は翌年の3月31日

プラスαの知識: 年をまたぐインボイスは決算で消費税も振り分ける

o 一般課税と簡易課税で使用する申告書は異なる

o 申告時の税額計算には2つの方法がある

o 国税分と地方税分は別に計算してから合計する

o 受け取った消費税額の「2割」を納税額にできる

o 申告により消費税が戻ることがある

o 税額が多くなると分割・前払いが必要になる ほか

もっと知りたい: 仕入税額控除の計算では「課税売上割合」をチェックする

【パート5】 インボイス制度の登録手続きのコツとポイント

o 届け出から登録完了まで時間がかかることも

o e-Tax ならオンラインで手続きができる

o 免税事業者はインボイス申請で課税事業者にもなれる

o インボイスの登録後すぐ簡易課税制度を受けられる

o 開業した年からインボイス発行事業者になれる

o インボイスの登録は取り消すことができる

o 相続人が届け出をして事業を継ぐかどうか決める

もっと知りたい: 2割特例をしっかり活用するための知識

<巻末資料>

* 消費税の税区分判定表

* 「インボイス制度/消費税」用語集

* 消費税の税率表