書籍詳細

よくわかる生前贈与と相続時精算課税

制度改正により利便性が向上した相続時精算課税を、豊富な図版でビジュアル解説。

上手な生前贈与のコツや、相続との違いなどがズバリわかる。

活用するためのポイントを、たくさんのケーススタディとともに掲載。

申告書の作成や手続きまで解説。

上手な生前贈与のコツや、相続との違いなどがズバリわかる。

活用するためのポイントを、たくさんのケーススタディとともに掲載。

申告書の作成や手続きまで解説。

| ISBN | 978-4-415-33651-0 |

|---|---|

| 発行日 | 2025年12月12日 |

| 判型 | A5 |

| ページ | 192ページ |

| 定価 | 1,980円(税込) |

CONTENTS

<巻頭特集>

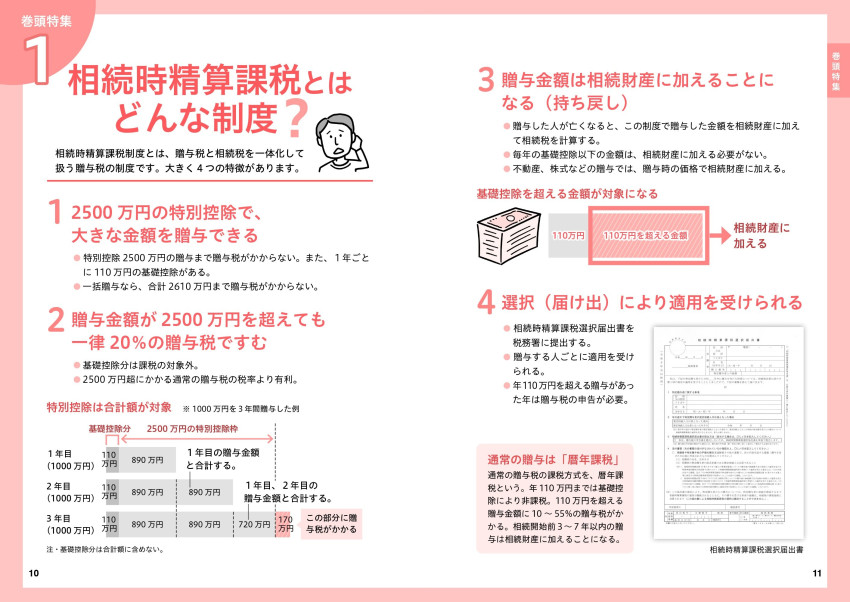

1、相続時精算課税とはどんな制度?

2、なぜ相続時精算課税に注目なのか?

3、相続時精算課税 選択フローチャート

4、相続時精算課税の計算の流れ

成功する生前贈与8か条

【パート1】 生前贈与の基本を知っておこう

● 財産を渡したい相手に確実に渡せる

● 上手に財産を引き継ぐために贈与を活用する

[知っておきたい相続知識] 相続人と法定相続分

● 相続する人 / される人の合意が欠かせない

● 相手の知らない贈与は認められない

● 不公平な贈与は後々トラブルを招く

● ほかの相続人の権利を侵害しないよう注意する

● 贈与の金額が一定額を超えると税金がかかる

[知っておきたい相続知識] 相続税の基礎控除と計算

● 亡くなる一定年数前までの贈与は相続税の対象になる ほか

「ケーススタディ」 生前贈与で財産にかかる税金を減らせる

COLUMN: 亡くなったときに行う贈与 負担と引き換えの贈与

【パート2】 相続時精算課税制度・最初の一歩

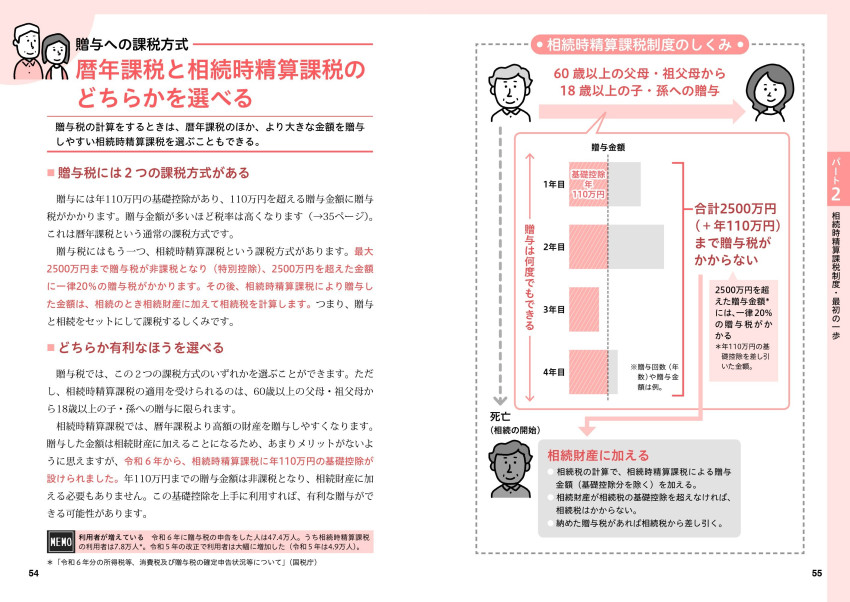

● 暦年課税と相続時精算課税のどちらかを選べる

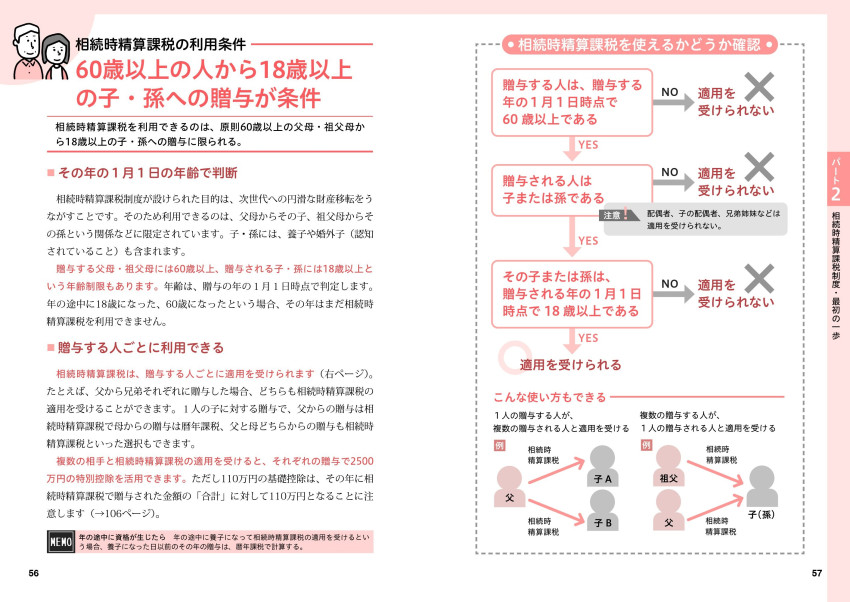

● 60歳以上の人から18歳以上の子・孫への贈与が条件

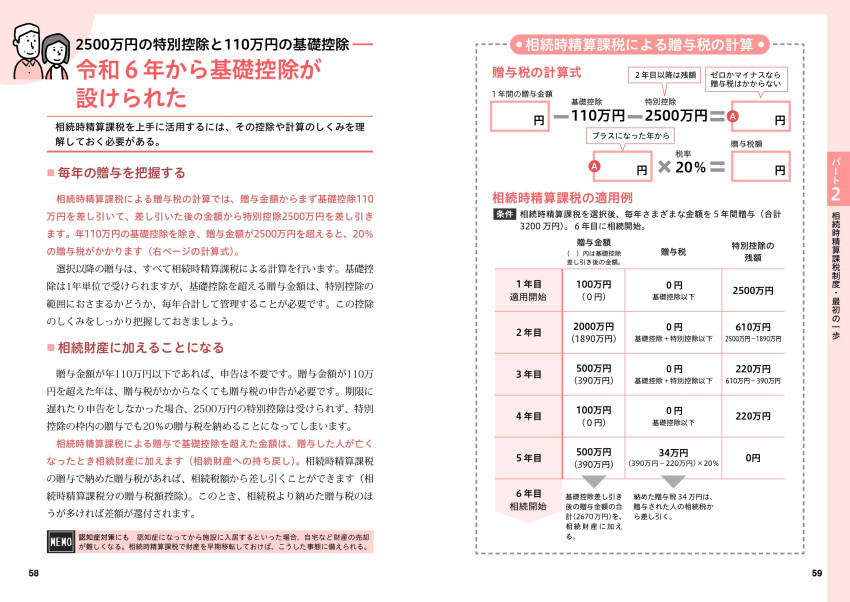

● 令和6年から基礎控除が設けられた

● 災害で受けた被害分は差し引くことができる

● 暦年課税より大きな金額を非課税で贈与できる

● 一度選択するとその後の撤回はできない ほか

「ケーススタディ」 相続時精算課税利用で税負担はこうなる

[知っておきたい相続知識] 相続税対策と生命保険

COLUMN: 贈与税がかかっても税負担が有利になることも

【パート3】 相続時精算課税の活用法をチェック

● どんなときに有利になるのか確認してみよう

相続時精算課税が有利なケース 「贈与する人が高齢である」

「ケーススタディ」 贈与期間が短くても税負担を軽くできる

相続時精算課税が有利なケース 「財産に相続税がかからない」

「ケーススタディ」 相続税の心配なく贈与できる

相続時精算課税が有利なケース 「基礎控除を越える贈与がしたい」

「ケーススタディ」 持ち戻しがあっても税負担は押さえられる

「ケーススタディ」 参考 暦年課税が有利になることもある

● 課税方式による違いをしっかりつかむ

「ケーススタディ」 孫への贈与は暦年課税のほうがよい?

● 相続より贈与が有利なケースを確認する ほか

「ケーススタディ」 早期の財産移転を有効に活用する ほか

[知っておきたい相続知識] 小規模宅地等の特例

【パート4】 贈与税の特例を使ってもっと有利に

● 贈与税にはさまざまな特例が設けられている

● マイホームの資金贈与は最大1000万円が非課税になる

● 最大3610万円まで贈与税がかからない

「ケーススタディ」 住宅取得等資金の非課税特例で税負担はこうなる

● 子や孫への教育資金の贈与は最大1500万円が非課税になる

「ケーススタディ」 教育資金の一括贈与の非課税特例で税負担はこうなる

● 子や孫への結婚等資金の贈与は最大1000万円が非課税になる

「ケーススタディ」 結婚・子育て資金の一括贈与の非課税特例で税負担はこうなる

● 結婚20年以上のマイホーム贈与は最大2000万円が非課税になる

「ケーススタディ」 贈与税の配偶者控除で税負担はこうなる

COLUMN: 事業承継税制の利用で贈与税が猶予される

【パート5】 生前贈与の申告を行う

● 年110万円超の贈与を受けた人は翌年に申告する

● 贈与税の申告には必ず第一表を使う

「記入例」 暦年課税の贈与税を申告する

● 相続時精算課税分は第二表にまとめる

「記入例」 適用開始には選択届出書が必須

「記入例」 相続時精算課税の贈与税を申告する ほか

● パソコンやスマホで申告書を作成できる

● クレジットカードやスマホアプリでも納められる

● 納付期限を延ばすには担保が必要

● 申告期限に遅れると延滞税が上乗せされる

COLUMN: e-Taxを始めるには手続きが必要

<巻末特集> 相続と相続税の基本ルール

o 相続手続の流れ

o 期限に注意する手続き

o 遺言書

o 遺産分割協議

o 相続税の対象となる財産

o 相続財産の評価 ほか

■ さくいん

1、相続時精算課税とはどんな制度?

2、なぜ相続時精算課税に注目なのか?

3、相続時精算課税 選択フローチャート

4、相続時精算課税の計算の流れ

成功する生前贈与8か条

【パート1】 生前贈与の基本を知っておこう

● 財産を渡したい相手に確実に渡せる

● 上手に財産を引き継ぐために贈与を活用する

[知っておきたい相続知識] 相続人と法定相続分

● 相続する人 / される人の合意が欠かせない

● 相手の知らない贈与は認められない

● 不公平な贈与は後々トラブルを招く

● ほかの相続人の権利を侵害しないよう注意する

● 贈与の金額が一定額を超えると税金がかかる

[知っておきたい相続知識] 相続税の基礎控除と計算

● 亡くなる一定年数前までの贈与は相続税の対象になる ほか

「ケーススタディ」 生前贈与で財産にかかる税金を減らせる

COLUMN: 亡くなったときに行う贈与 負担と引き換えの贈与

【パート2】 相続時精算課税制度・最初の一歩

● 暦年課税と相続時精算課税のどちらかを選べる

● 60歳以上の人から18歳以上の子・孫への贈与が条件

● 令和6年から基礎控除が設けられた

● 災害で受けた被害分は差し引くことができる

● 暦年課税より大きな金額を非課税で贈与できる

● 一度選択するとその後の撤回はできない ほか

「ケーススタディ」 相続時精算課税利用で税負担はこうなる

[知っておきたい相続知識] 相続税対策と生命保険

COLUMN: 贈与税がかかっても税負担が有利になることも

【パート3】 相続時精算課税の活用法をチェック

● どんなときに有利になるのか確認してみよう

相続時精算課税が有利なケース 「贈与する人が高齢である」

「ケーススタディ」 贈与期間が短くても税負担を軽くできる

相続時精算課税が有利なケース 「財産に相続税がかからない」

「ケーススタディ」 相続税の心配なく贈与できる

相続時精算課税が有利なケース 「基礎控除を越える贈与がしたい」

「ケーススタディ」 持ち戻しがあっても税負担は押さえられる

「ケーススタディ」 参考 暦年課税が有利になることもある

● 課税方式による違いをしっかりつかむ

「ケーススタディ」 孫への贈与は暦年課税のほうがよい?

● 相続より贈与が有利なケースを確認する ほか

「ケーススタディ」 早期の財産移転を有効に活用する ほか

[知っておきたい相続知識] 小規模宅地等の特例

【パート4】 贈与税の特例を使ってもっと有利に

● 贈与税にはさまざまな特例が設けられている

● マイホームの資金贈与は最大1000万円が非課税になる

● 最大3610万円まで贈与税がかからない

「ケーススタディ」 住宅取得等資金の非課税特例で税負担はこうなる

● 子や孫への教育資金の贈与は最大1500万円が非課税になる

「ケーススタディ」 教育資金の一括贈与の非課税特例で税負担はこうなる

● 子や孫への結婚等資金の贈与は最大1000万円が非課税になる

「ケーススタディ」 結婚・子育て資金の一括贈与の非課税特例で税負担はこうなる

● 結婚20年以上のマイホーム贈与は最大2000万円が非課税になる

「ケーススタディ」 贈与税の配偶者控除で税負担はこうなる

COLUMN: 事業承継税制の利用で贈与税が猶予される

【パート5】 生前贈与の申告を行う

● 年110万円超の贈与を受けた人は翌年に申告する

● 贈与税の申告には必ず第一表を使う

「記入例」 暦年課税の贈与税を申告する

● 相続時精算課税分は第二表にまとめる

「記入例」 適用開始には選択届出書が必須

「記入例」 相続時精算課税の贈与税を申告する ほか

● パソコンやスマホで申告書を作成できる

● クレジットカードやスマホアプリでも納められる

● 納付期限を延ばすには担保が必要

● 申告期限に遅れると延滞税が上乗せされる

COLUMN: e-Taxを始めるには手続きが必要

<巻末特集> 相続と相続税の基本ルール

o 相続手続の流れ

o 期限に注意する手続き

o 遺言書

o 遺産分割協議

o 相続税の対象となる財産

o 相続財産の評価 ほか

■ さくいん