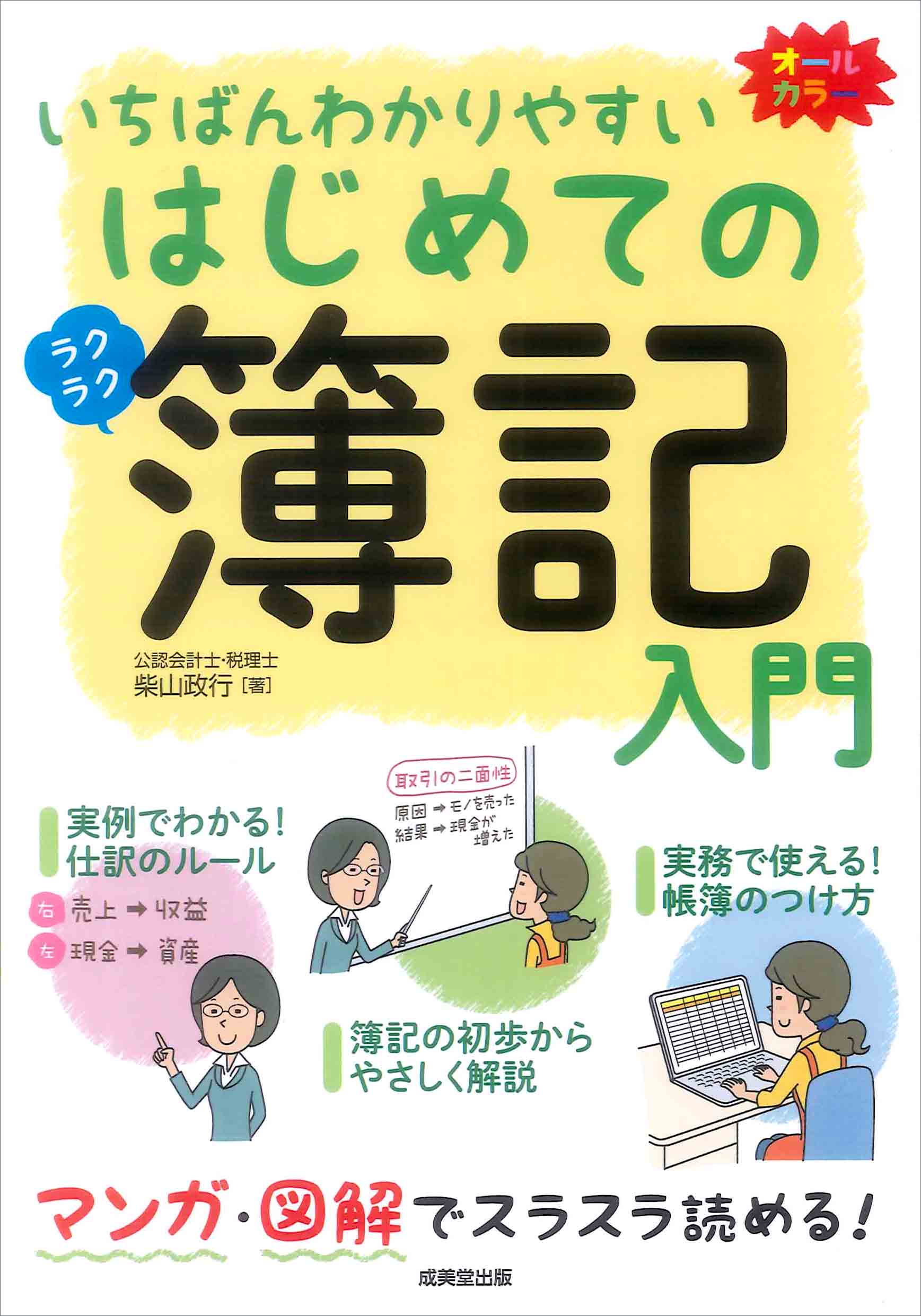

書籍詳細

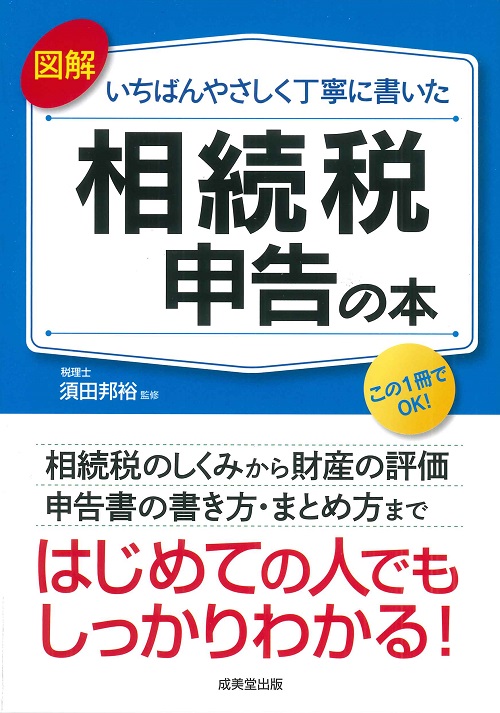

図解 いちばんやさしく丁寧に書いた相続税申告の本

相続税申告のポイントを、イラスト・図版でビジュアル解説。

相続税のしくみから、相続のおおよその時系列にしたがって、申告に必要な書類の収集、財産の評価、申告書の書き方、税務署への申告のしかたまでていねいに解説。

巻頭のチェックシートで、申告の要不要、難易度がわかる。

<この書籍は現在絶版、品切れです>

相続税のしくみから、相続のおおよその時系列にしたがって、申告に必要な書類の収集、財産の評価、申告書の書き方、税務署への申告のしかたまでていねいに解説。

巻頭のチェックシートで、申告の要不要、難易度がわかる。

<この書籍は現在絶版、品切れです>

| ISBN | 978-4-415-33407-3 |

|---|---|

| 発行日 | 2024年04月24日 |

| 判型 | A5 |

| ページ | 240ページ |

| 定価 | 1,760円(税込) |

正誤情報やダウンロードはこちら

CONTENTS

最新News: 生前贈与と相続のルールが変わった

最新News: 相続登記などに関するルールが変わった

<巻頭特集>

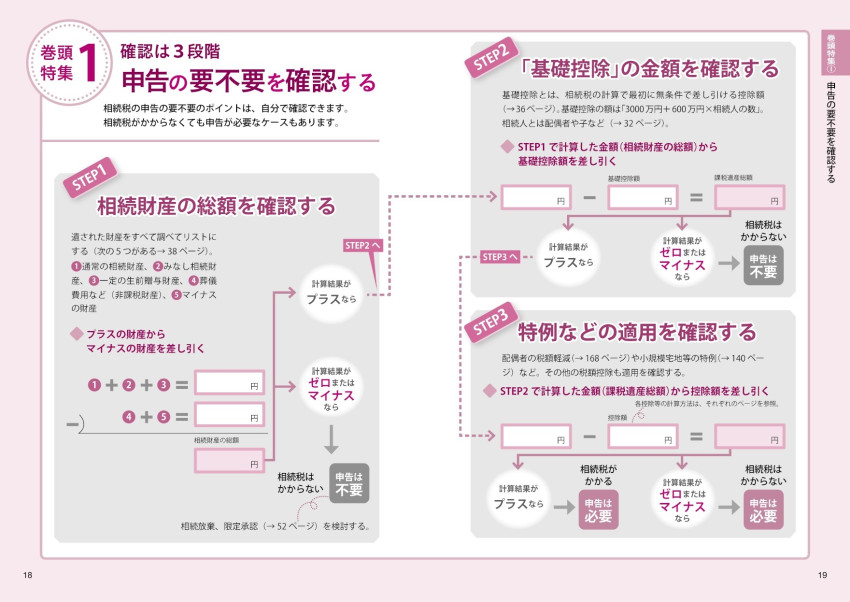

1 確認は3段階 申告の要不要を確認する

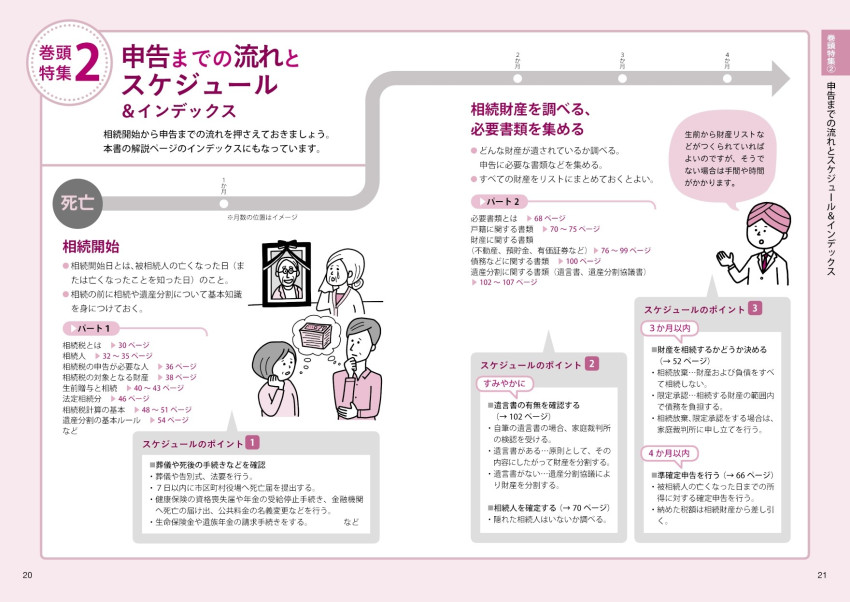

2 申告までの流れとスケジュール&インデックス

3 意外と簡単? 相続税の計算 基本のキホン

4 自分でできる? 相続税の申告 難易度チェック

【パート1】 相続税はどんな税金か

● 相続した財産には税金がかかる

● 財産を相続できる人は法律で決まっている

要Check: 相続人記入シート(ひな型)

● 財産が「3000万円+600万円×相続人の数」超なら要申告

● お金に換算できるものは原則すべて相続財産

● 生前に贈られた財産も相続財産になることがある

[集中講義] 相続時精算課税制度

要Check: 「相続税の申告要否判定コーナー」を活用

● 法定相続分を基準にして財産を分ける

● 相続税の税率は10%から55%

要Check: 書き込み式 相続税の計算手順

[集中講義] 調停分割、審判分割 ほか

【パート2】 申告に必要な書類を集める

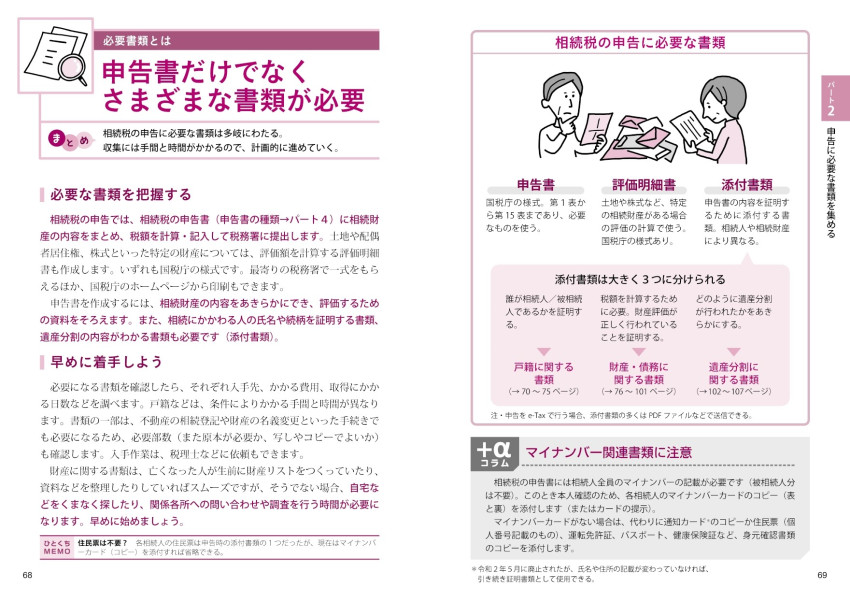

● 申告書だけでなくさまざまな書類が必要

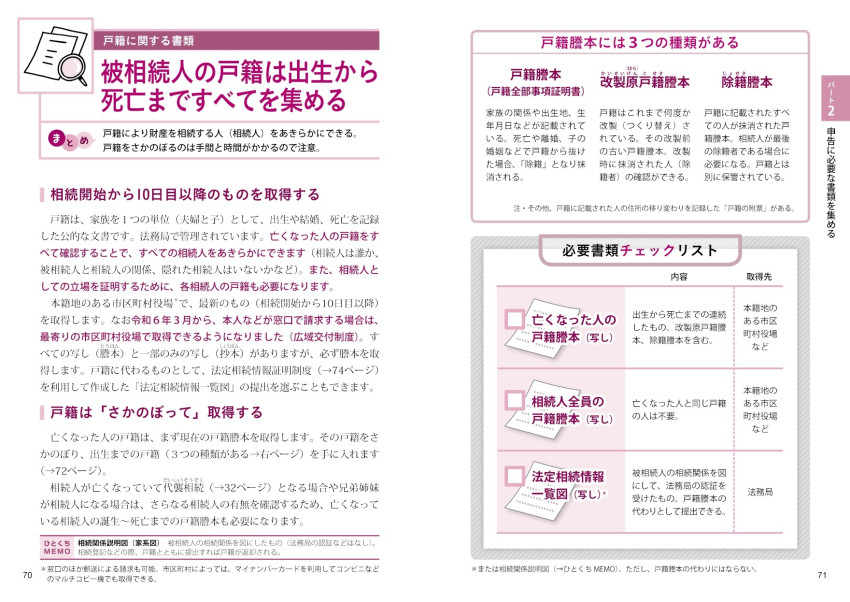

● 被相続人の戸籍は出生から死亡まですべてを集める

● 土地と建物の書類は同時に取得する

● 通帳のない預貯金も見逃さない

● 相続財産となる保険かどうか1つひとつ確認する

● 証券会社からの連絡などを調べて見落としを防ぐ

要Check: 遺産分割協議書の作成ポイント ほか

【パート3】 財産の評価をする

● 財産評価は時価が基本。ただし土地に要注意

● 「地目」ごとに「画地」で分けて評価する

● 2つの計算方法があり土地ごとに決まっている

● 都市部の宅地の多くには「路線価」がついている

● 土地の形や使われ方で路線価を調整する

要Check: 「土地および土地の上に存する権利の評価明細書」を作成

● 人に貸した土地は評価額が大きく下がる

要Check: 土地の利用にしかたによる評価額の比較

● 原則として固定資産税評価額で評価する

[集中講義] 配偶者居住権の評価 ほか

【パート4】 相続税の申告書 書き方・まとめ方

● 第1表から第15表まであり必要なものを使う

● 相続税と贈与税の二重払いを避けられる

● 配偶者なら1億6000万円か法定相続分まで非課税になる

● 未成年者や障害者がいる場合一定額を差し引ける

● 10年に2回以上の相続なら相続税が軽減される

● 最終的に第1表と第2表で税額を計算する

要Check: 第9表「生命保険などの明細書」

要Check: 第10表「退職手当などの明細書」 ほか

【パート5】 税務署で申告・納税する

● 原則は「10か月以内に」「相続人全員が」「金銭一括納付」

● 申告が遅れると延滞税がかかる

● 税金の過不足はすみやかに届け出る

● 相続税の納付は分割払いにできる

● 金銭納付が無理なら「現物」で納付できる

[集中講義] 相続登記、名義変更

要Check: 申告書の添付書類確認リスト

◇ 巻末付録

● 画地補正率表

● 相続税の速算表

● 贈与税のポイントまとめ

● 活用したい贈与税の特例

● 相続・知っておきたい用語集

最新News: 相続登記などに関するルールが変わった

<巻頭特集>

1 確認は3段階 申告の要不要を確認する

2 申告までの流れとスケジュール&インデックス

3 意外と簡単? 相続税の計算 基本のキホン

4 自分でできる? 相続税の申告 難易度チェック

【パート1】 相続税はどんな税金か

● 相続した財産には税金がかかる

● 財産を相続できる人は法律で決まっている

要Check: 相続人記入シート(ひな型)

● 財産が「3000万円+600万円×相続人の数」超なら要申告

● お金に換算できるものは原則すべて相続財産

● 生前に贈られた財産も相続財産になることがある

[集中講義] 相続時精算課税制度

要Check: 「相続税の申告要否判定コーナー」を活用

● 法定相続分を基準にして財産を分ける

● 相続税の税率は10%から55%

要Check: 書き込み式 相続税の計算手順

[集中講義] 調停分割、審判分割 ほか

【パート2】 申告に必要な書類を集める

● 申告書だけでなくさまざまな書類が必要

● 被相続人の戸籍は出生から死亡まですべてを集める

● 土地と建物の書類は同時に取得する

● 通帳のない預貯金も見逃さない

● 相続財産となる保険かどうか1つひとつ確認する

● 証券会社からの連絡などを調べて見落としを防ぐ

要Check: 遺産分割協議書の作成ポイント ほか

【パート3】 財産の評価をする

● 財産評価は時価が基本。ただし土地に要注意

● 「地目」ごとに「画地」で分けて評価する

● 2つの計算方法があり土地ごとに決まっている

● 都市部の宅地の多くには「路線価」がついている

● 土地の形や使われ方で路線価を調整する

要Check: 「土地および土地の上に存する権利の評価明細書」を作成

● 人に貸した土地は評価額が大きく下がる

要Check: 土地の利用にしかたによる評価額の比較

● 原則として固定資産税評価額で評価する

[集中講義] 配偶者居住権の評価 ほか

【パート4】 相続税の申告書 書き方・まとめ方

● 第1表から第15表まであり必要なものを使う

● 相続税と贈与税の二重払いを避けられる

● 配偶者なら1億6000万円か法定相続分まで非課税になる

● 未成年者や障害者がいる場合一定額を差し引ける

● 10年に2回以上の相続なら相続税が軽減される

● 最終的に第1表と第2表で税額を計算する

要Check: 第9表「生命保険などの明細書」

要Check: 第10表「退職手当などの明細書」 ほか

【パート5】 税務署で申告・納税する

● 原則は「10か月以内に」「相続人全員が」「金銭一括納付」

● 申告が遅れると延滞税がかかる

● 税金の過不足はすみやかに届け出る

● 相続税の納付は分割払いにできる

● 金銭納付が無理なら「現物」で納付できる

[集中講義] 相続登記、名義変更

要Check: 申告書の添付書類確認リスト

◇ 巻末付録

● 画地補正率表

● 相続税の速算表

● 贈与税のポイントまとめ

● 活用したい贈与税の特例

● 相続・知っておきたい用語集