書籍詳細

いちばんわかりやすい 相続・贈与の本 ’25~’26年版

相続に関する決まりごとや相続税・贈与税のしくみ、手続きの流れをわかりやすく解説。

実際にあった相続に関する事例と、具体的なアドバイスを多数掲載。

トラブルを未然に防ぐ遺言書の活用方法、財産の整理と生前対策・贈与の効果的な使い方など、安心・円満にできる相続対策のすべてがわかる。

最新税制・最新法改正に完全対応!

実際にあった相続に関する事例と、具体的なアドバイスを多数掲載。

トラブルを未然に防ぐ遺言書の活用方法、財産の整理と生前対策・贈与の効果的な使い方など、安心・円満にできる相続対策のすべてがわかる。

最新税制・最新法改正に完全対応!

| ISBN | 978-4-415-33586-5 |

|---|---|

| 発行日 | 2025年07月31日 |

| 判型 | A5 |

| ページ | 248ページ |

| 定価 | 1,430円(税込) |

CONTENTS

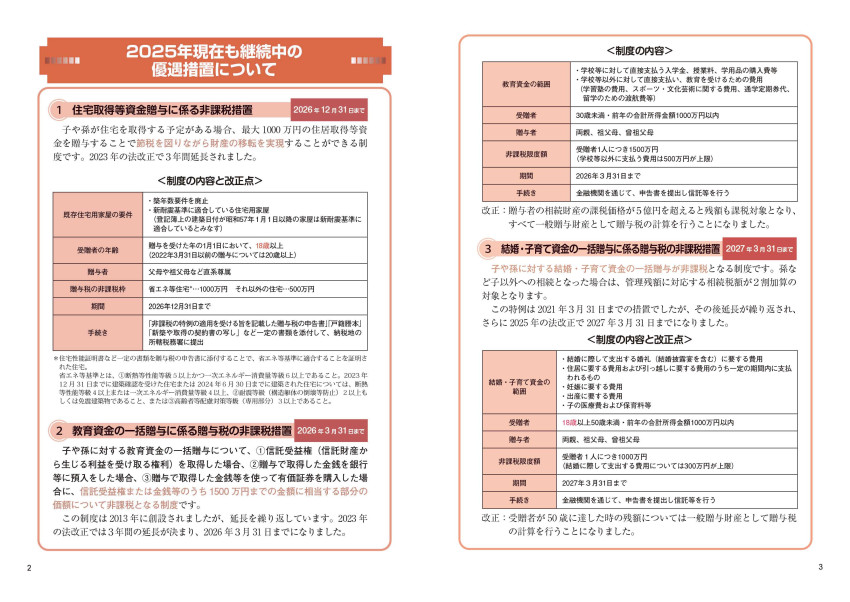

◇ 2025年現在も継続中の優遇措置について

◇ 最近の主な節税テクニック

【第1章】 確実に知っておきたい「相続の常識」

● 財産がなくても、ほとんどの人が相続に関係する

● 相続相談の上位は遺産分割に関すること

● トラブルの主な原因は不動産や家族のコミュニケーション

● 相続対策は財産の整理・分割、円満な家庭づくりが基本

● 相続手続きに不慣れな税理士もいる

case study: きょうだい崩壊 ほか

コラム: 一軒家からマンションへ!売却で生活資金を捻出して不安を解消する

【第2章】 相続に関する法律の決まりごと

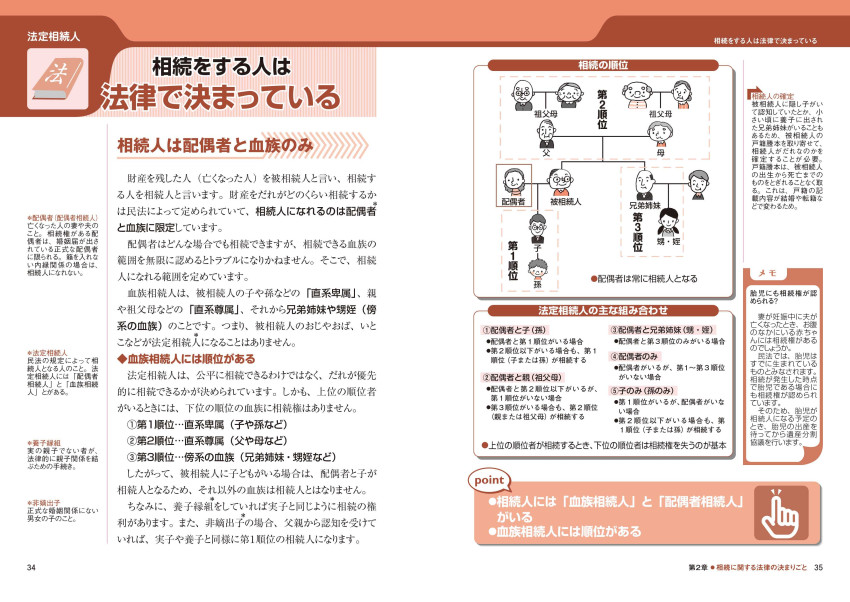

● 相続をする人は法律で決まっている

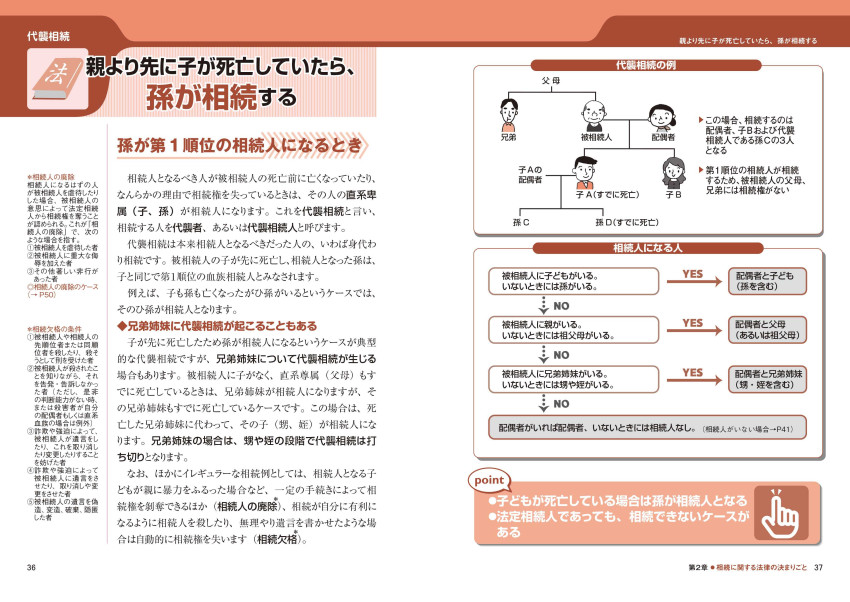

● 親より先に子が死亡していたら、孫が相続する

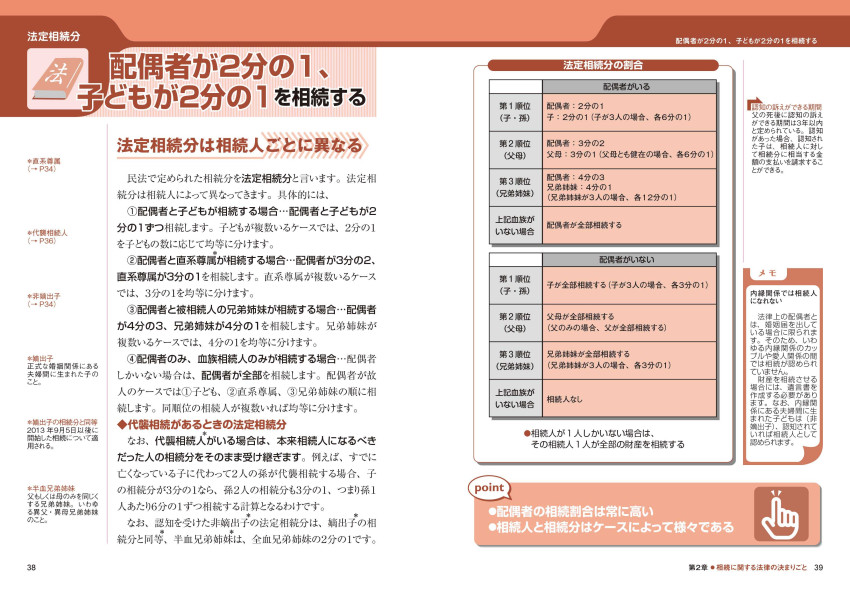

● 配偶者が2分の1、子どもが2分の1を相続する

● 多額の借金がある場合、相続を放棄できる

● 親の面倒を見た人には相続分が上乗せされる

● 生前贈与を受けていた場合は相続分が減らされる

● 配偶者が亡くなった後も、自宅に住み続けられる

case study: 相続の承認と放棄

case study: 相続廃除 ほか

コラム: 介護の貢献度に見合う相続をしたいなら遺言書が必須

【第3章】 相続財産はこうして評価される

● 相続財産は時価で評価される

● 宅地は形や地区区分によって計算が異なってくる

● 借地や貸宅地は財産としての評価が下がる

● 小規模宅地には減額の特例もある

● 上場株式は最も有利な評価額を選択する

● 定期預貯金には経過利子を加える

● 5万円以下はまとめて評価、それ以外は市場価額

case study: 借地権と貸宅地の評価 ほか

コラム: 一人っ子が親より先に亡くなると、親の相続人は兄弟姉妹になる

【第4章】 生前から始められる相続対策

● 生前対策は財産の確認・整理から始める

● 養子縁組で相続税が下がるが、デメリットもある

● 生命保険に加入し納税資金を準備する

● アパートを建てると財産の評価額が下がる

● 土地の利用区分を変えれば評価額が下がる

● お金を使うことも節税策の1つとなる

case study: 資産組み替え ほか

コラム: 母親が認知症になると実家が売れなくなる!

【第5章】 贈与を効果的に使うための知識

● 贈与はあげる人と受け取る人の契約で成立する

● 贈与税の基礎控除は年間110万円

● 賃貸借は課税あり、使用貸借は課税なし

● 婚姻期間20年以上の夫婦には優遇がある

● 相続時精算課税制度の利用で2500万円まで非課税に

● 事業承継円滑化のための制度がある

case study: 配偶者への贈与 ほか

コラム: 公正証書遺言は情報共有して、子どもがサポートしながら作ろう

【第6章】 遺言書を活用してトラブルを未然に防ぐ

● 遺言書は、故人の最終意思として法的な効力を持つ

● 遺言できる内容は相続、身分、財産処分

● 基本は自筆証書遺言、公正証書遺言、秘密証書遺言

● 遺言は書面で残すのが要件

● 自筆証書遺言は自筆で残し、日付・署名・押印をする

● 公正証書遺言は安全かつ確実な形式

● 遺言書があっても最低相続分が守られる

● ケース別遺言文例集

case study: 兄姉との確執 ほか

コラム: 借入のない賃貸事業は半分売却して、賃貸併用住宅に建て替えに

【第7章】 亡くなってから必要な相続の手続き

● 死亡から7日以内に死亡届を提出する

● 相続税は10ヵ月以内に申告が必要となる

● 遺産分割には現物、代償、代物などがある

● 遺産分割協議書は財産と相続人を特定する

● 意見が割れたときは調停・審判で分割を決める

● 行方不明者がいる場合は家庭裁判所に申し立てる

● 預金はあらかじめ全部を申告しておく

case study: 手続の期限 ほか

コラム: 頼める専門家は誰!?

【第8章】 相続税の計算と申告方法

● 基礎控除額を超えたら申告が必要

● 生命保険金や死亡退職金は相続財産とみなされる

● 葬式の費用は債務控除できる

● 配偶者、未成年者などは税額が軽減される

● まずは課税価格を算出する

● 実際の取得分に応じて各人の相続税額を算出する

● 被相続人の住所地管轄の税務署に申告する

● 納付できないときは延納や物納もできる

● 間違った申告は修正することができる

case study: 申告 ほか

■ 相続の専門家活用ガイド

■ さくいん

◇ 最近の主な節税テクニック

【第1章】 確実に知っておきたい「相続の常識」

● 財産がなくても、ほとんどの人が相続に関係する

● 相続相談の上位は遺産分割に関すること

● トラブルの主な原因は不動産や家族のコミュニケーション

● 相続対策は財産の整理・分割、円満な家庭づくりが基本

● 相続手続きに不慣れな税理士もいる

case study: きょうだい崩壊 ほか

コラム: 一軒家からマンションへ!売却で生活資金を捻出して不安を解消する

【第2章】 相続に関する法律の決まりごと

● 相続をする人は法律で決まっている

● 親より先に子が死亡していたら、孫が相続する

● 配偶者が2分の1、子どもが2分の1を相続する

● 多額の借金がある場合、相続を放棄できる

● 親の面倒を見た人には相続分が上乗せされる

● 生前贈与を受けていた場合は相続分が減らされる

● 配偶者が亡くなった後も、自宅に住み続けられる

case study: 相続の承認と放棄

case study: 相続廃除 ほか

コラム: 介護の貢献度に見合う相続をしたいなら遺言書が必須

【第3章】 相続財産はこうして評価される

● 相続財産は時価で評価される

● 宅地は形や地区区分によって計算が異なってくる

● 借地や貸宅地は財産としての評価が下がる

● 小規模宅地には減額の特例もある

● 上場株式は最も有利な評価額を選択する

● 定期預貯金には経過利子を加える

● 5万円以下はまとめて評価、それ以外は市場価額

case study: 借地権と貸宅地の評価 ほか

コラム: 一人っ子が親より先に亡くなると、親の相続人は兄弟姉妹になる

【第4章】 生前から始められる相続対策

● 生前対策は財産の確認・整理から始める

● 養子縁組で相続税が下がるが、デメリットもある

● 生命保険に加入し納税資金を準備する

● アパートを建てると財産の評価額が下がる

● 土地の利用区分を変えれば評価額が下がる

● お金を使うことも節税策の1つとなる

case study: 資産組み替え ほか

コラム: 母親が認知症になると実家が売れなくなる!

【第5章】 贈与を効果的に使うための知識

● 贈与はあげる人と受け取る人の契約で成立する

● 贈与税の基礎控除は年間110万円

● 賃貸借は課税あり、使用貸借は課税なし

● 婚姻期間20年以上の夫婦には優遇がある

● 相続時精算課税制度の利用で2500万円まで非課税に

● 事業承継円滑化のための制度がある

case study: 配偶者への贈与 ほか

コラム: 公正証書遺言は情報共有して、子どもがサポートしながら作ろう

【第6章】 遺言書を活用してトラブルを未然に防ぐ

● 遺言書は、故人の最終意思として法的な効力を持つ

● 遺言できる内容は相続、身分、財産処分

● 基本は自筆証書遺言、公正証書遺言、秘密証書遺言

● 遺言は書面で残すのが要件

● 自筆証書遺言は自筆で残し、日付・署名・押印をする

● 公正証書遺言は安全かつ確実な形式

● 遺言書があっても最低相続分が守られる

● ケース別遺言文例集

case study: 兄姉との確執 ほか

コラム: 借入のない賃貸事業は半分売却して、賃貸併用住宅に建て替えに

【第7章】 亡くなってから必要な相続の手続き

● 死亡から7日以内に死亡届を提出する

● 相続税は10ヵ月以内に申告が必要となる

● 遺産分割には現物、代償、代物などがある

● 遺産分割協議書は財産と相続人を特定する

● 意見が割れたときは調停・審判で分割を決める

● 行方不明者がいる場合は家庭裁判所に申し立てる

● 預金はあらかじめ全部を申告しておく

case study: 手続の期限 ほか

コラム: 頼める専門家は誰!?

【第8章】 相続税の計算と申告方法

● 基礎控除額を超えたら申告が必要

● 生命保険金や死亡退職金は相続財産とみなされる

● 葬式の費用は債務控除できる

● 配偶者、未成年者などは税額が軽減される

● まずは課税価格を算出する

● 実際の取得分に応じて各人の相続税額を算出する

● 被相続人の住所地管轄の税務署に申告する

● 納付できないときは延納や物納もできる

● 間違った申告は修正することができる

case study: 申告 ほか

■ 相続の専門家活用ガイド

■ さくいん