書籍詳細

いちばんわかりやすい はじめての簿記入門(2025年3月10日発行までのもの)

まったくの初心者でも無理なく理解できる、簿記のオールカラー入門書。

帳簿のつけ方から決算まで、簿記の流れがマンガと図解で一気にわかる。

決算書の5つのグループをわかりやすいように色分けして表記。「仕訳」についても視覚的にも理解しやすいように工夫し、豊富な実例で説明。

<この書籍は現在絶版、品切れです>

帳簿のつけ方から決算まで、簿記の流れがマンガと図解で一気にわかる。

決算書の5つのグループをわかりやすいように色分けして表記。「仕訳」についても視覚的にも理解しやすいように工夫し、豊富な実例で説明。

<この書籍は現在絶版、品切れです>

| ISBN | 978-4-415-32330-5 |

|---|---|

| 発行日 | 2017年12月21日 |

| 判型 | A5 |

| ページ | 208ページ |

| 定価 | 1,100円(税込) |

正誤情報やダウンロードはこちら

CONTENTS

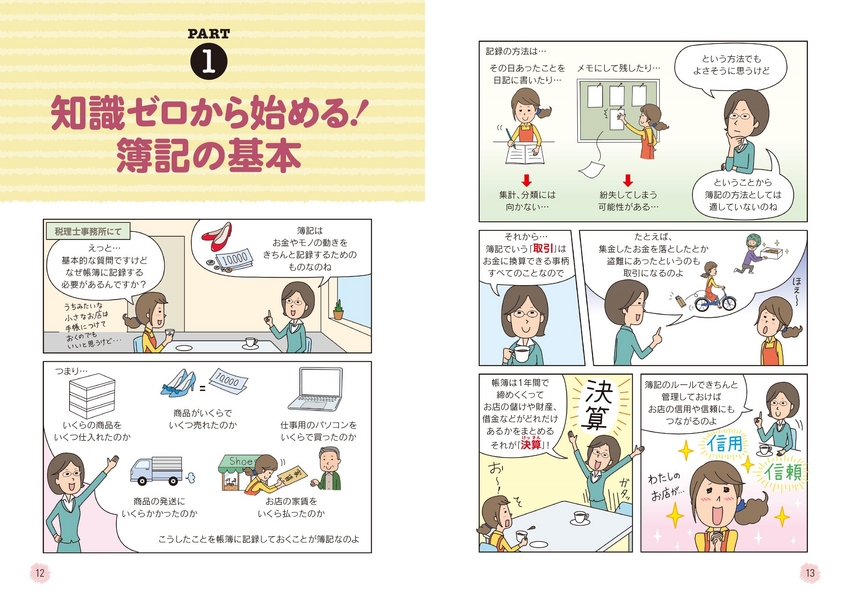

<マンガ> 簿記がわかれば会社のことがよくわかる

【PART1】 知識ゼロから始める!簿記の基本

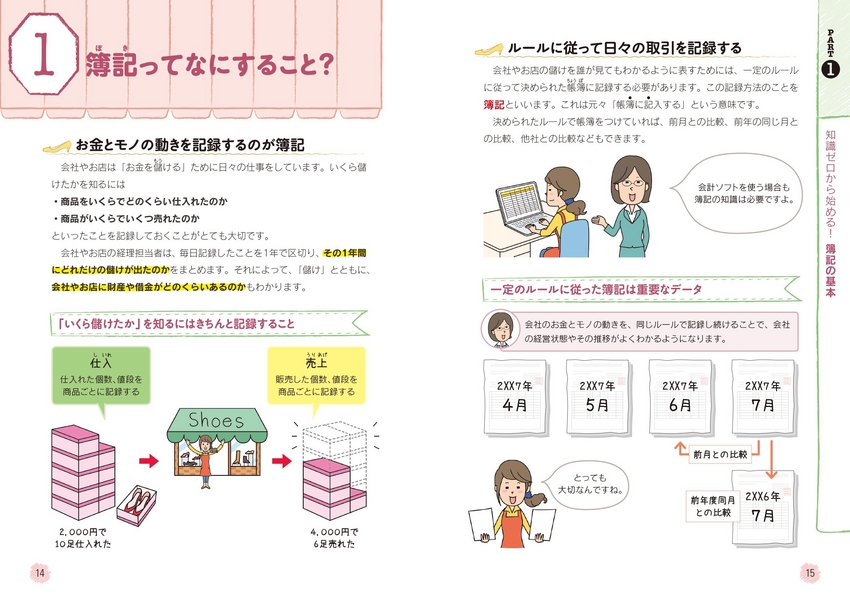

● 簿記ってなにすること?

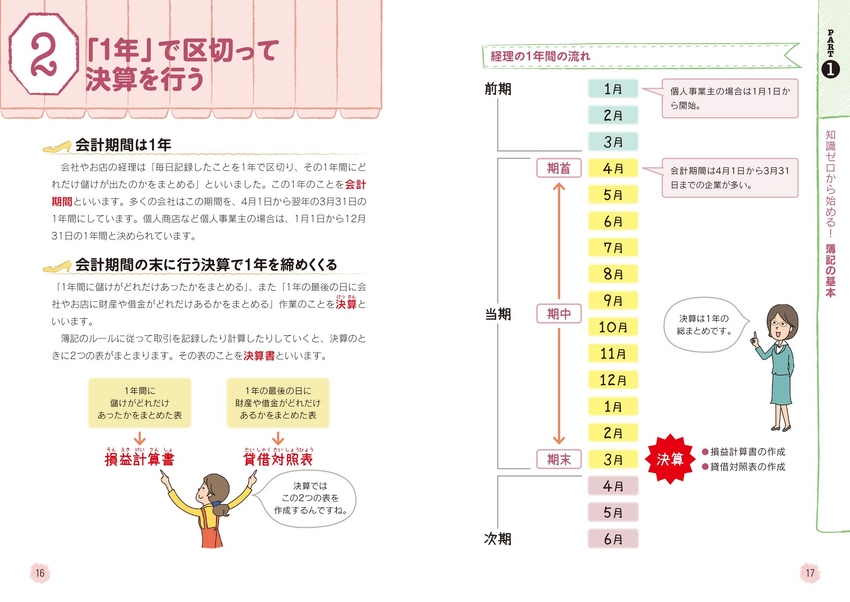

● 「1年」で区切って決算を行う

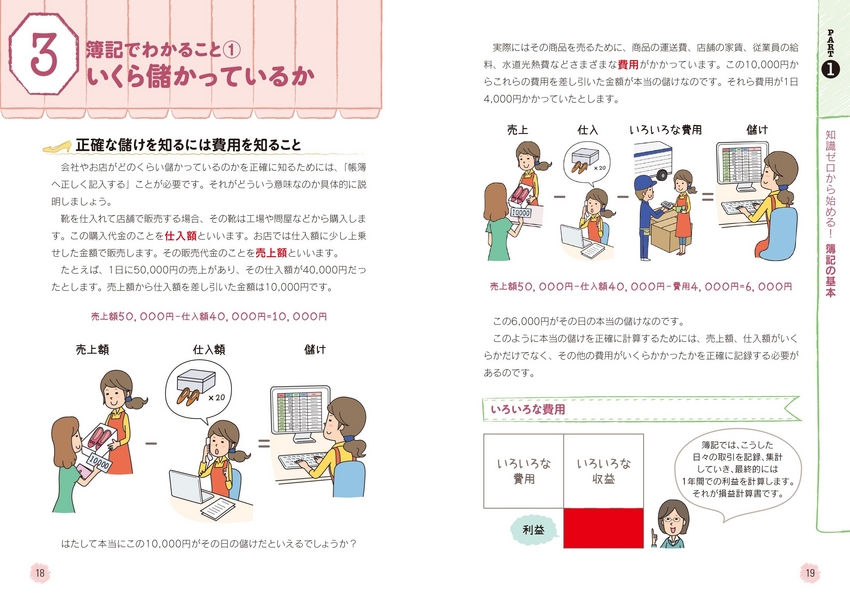

● 簿記でわかること いくら儲かっているか

● 簿記でわかること 財産がどれくらいあるか

● 簿記での「取引」とは?

● 取引の二面性

● 単式簿記と複式簿記

● 仕訳と勘定科目 ほか

【PART2】 実例で理解!よくある仕訳の基本

仕訳のルール: 仕訳を始める前におさらい

仕訳のルール: 現金取引の仕訳の考え方

仕訳のルール: 現金取引以外の仕訳の考え方

◇ 仕訳の実例

<マンガ> 仕入・売上の仕訳

● 在庫の少ない靴や新デザインの靴を発注し、掛で仕入れた

● 仕入れた商品を返品した(仕入の逆仕訳)

● 掛で仕入れた商品の代金を預金口座から振り込んだ

● 仕入れた商品の代金として小切手を振り出した

● 取引先への作業用の靴を掛けで売った

● 売り上げた商品が返品された(売上の逆仕訳)

● 取引先から掛け売りの売上代金を回収した ほか

<マンガ> 経費の仕訳

● 打合せのためにタクシーに乗車した

● 売り上げた商品を発送し、送料は現金で払った

● 文房具を現金で購入した

● 取引先と会食をした

● 従業員に給料を支払った

● 天引きした税金や社会保険料を支払った

● 店舗の家賃を支払った ほか

<マンガ> 資産・負債の仕訳

● 普通預金から現金を引き出した / 普通預金に現金を預けた

● 帳簿上の現金と手元にある現金が合わない

● 銀行からお金を借りて預金口座に振り込まれた

● 銀行への借入金返済で利息を差し引かれた

● 仕入商品を受け取る前に手付金を支払った

● 注文を受けた商品を渡す前に内金を受け取った

● 取引先との接待で前もってお金を渡した

● 内容が不明の入金があった ほか

【PART3】 簿記の実際!帳簿のつけ方

● 主要簿と補助簿

● 主要簿: 仕訳帳の書き方

● 主要簿: 総勘定元帳への転記

● 補助簿: 現金出納帳の書き方

● 補助簿: 商品有高帳の書き方

● 補助簿: 売上帳と仕入帳の書き方

● 補助簿: 買掛金元帳の書き方

● 補助簿: 売掛金元帳の書き方

● 試算表の作成

【PART4】 1年をまとめる!決算手続きのやり方

● 決算手続きの流れ

● 決算整理: 売上原価の計算

● 決算整理: 貸倒引当金を見積もる

● 決算整理: 未使用の消耗品費の繰り越し

● 決算整理: 減価償却費の計算

● 決算整理: 現金過不足金の処理 ほか

● 精算表の作成: 精算表とは?

● 精算表の作成: 精算表に勘定科目の残高を記入

● 精算表の作成: 精算表の整理記入欄に記入 ほか

● 決算書の作成: 損益計算書の作成 ほか

<マンガ> 商売があるかぎり簿記がある!

♦ 簿記の用語集

♦ さくいん

【PART1】 知識ゼロから始める!簿記の基本

● 簿記ってなにすること?

● 「1年」で区切って決算を行う

● 簿記でわかること いくら儲かっているか

● 簿記でわかること 財産がどれくらいあるか

● 簿記での「取引」とは?

● 取引の二面性

● 単式簿記と複式簿記

● 仕訳と勘定科目 ほか

【PART2】 実例で理解!よくある仕訳の基本

仕訳のルール: 仕訳を始める前におさらい

仕訳のルール: 現金取引の仕訳の考え方

仕訳のルール: 現金取引以外の仕訳の考え方

◇ 仕訳の実例

<マンガ> 仕入・売上の仕訳

● 在庫の少ない靴や新デザインの靴を発注し、掛で仕入れた

● 仕入れた商品を返品した(仕入の逆仕訳)

● 掛で仕入れた商品の代金を預金口座から振り込んだ

● 仕入れた商品の代金として小切手を振り出した

● 取引先への作業用の靴を掛けで売った

● 売り上げた商品が返品された(売上の逆仕訳)

● 取引先から掛け売りの売上代金を回収した ほか

<マンガ> 経費の仕訳

● 打合せのためにタクシーに乗車した

● 売り上げた商品を発送し、送料は現金で払った

● 文房具を現金で購入した

● 取引先と会食をした

● 従業員に給料を支払った

● 天引きした税金や社会保険料を支払った

● 店舗の家賃を支払った ほか

<マンガ> 資産・負債の仕訳

● 普通預金から現金を引き出した / 普通預金に現金を預けた

● 帳簿上の現金と手元にある現金が合わない

● 銀行からお金を借りて預金口座に振り込まれた

● 銀行への借入金返済で利息を差し引かれた

● 仕入商品を受け取る前に手付金を支払った

● 注文を受けた商品を渡す前に内金を受け取った

● 取引先との接待で前もってお金を渡した

● 内容が不明の入金があった ほか

【PART3】 簿記の実際!帳簿のつけ方

● 主要簿と補助簿

● 主要簿: 仕訳帳の書き方

● 主要簿: 総勘定元帳への転記

● 補助簿: 現金出納帳の書き方

● 補助簿: 商品有高帳の書き方

● 補助簿: 売上帳と仕入帳の書き方

● 補助簿: 買掛金元帳の書き方

● 補助簿: 売掛金元帳の書き方

● 試算表の作成

【PART4】 1年をまとめる!決算手続きのやり方

● 決算手続きの流れ

● 決算整理: 売上原価の計算

● 決算整理: 貸倒引当金を見積もる

● 決算整理: 未使用の消耗品費の繰り越し

● 決算整理: 減価償却費の計算

● 決算整理: 現金過不足金の処理 ほか

● 精算表の作成: 精算表とは?

● 精算表の作成: 精算表に勘定科目の残高を記入

● 精算表の作成: 精算表の整理記入欄に記入 ほか

● 決算書の作成: 損益計算書の作成 ほか

<マンガ> 商売があるかぎり簿記がある!

♦ 簿記の用語集

♦ さくいん