書籍詳細

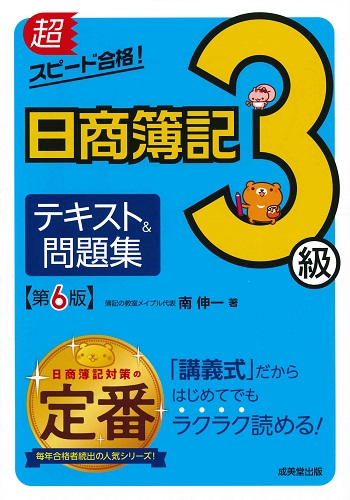

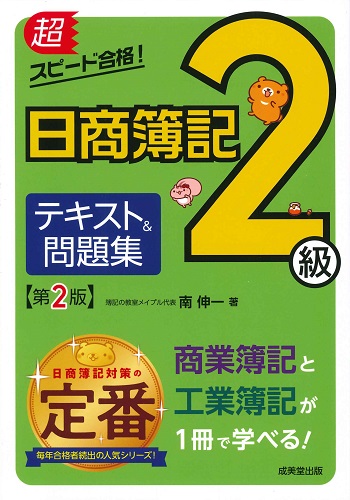

超スピード合格!日商簿記2級テキスト&問題集 第2版

日商簿記検定2級を短期独習で合格するためのテキスト。 ラクラク読める講義式なので、はじめての人でも無理なく学習を進めることができる。

解きながら覚えられる問題を多数用意。ケーススタディや、巻末には「おさらい問題」も収録。

本書に準拠した『超スピード合格!日商簿記2級実戦問題集[第2版]』を使うことで、より実戦的な問題演習をすることができる。

最新試験に対応。

解きながら覚えられる問題を多数用意。ケーススタディや、巻末には「おさらい問題」も収録。

本書に準拠した『超スピード合格!日商簿記2級実戦問題集[第2版]』を使うことで、より実戦的な問題演習をすることができる。

最新試験に対応。

| ISBN | 978-4-415-23475-5 |

|---|---|

| 発行日 | 2022年05月13日 |

| 判型 | A5 |

| ページ | 712ページ |

| 定価 | 2,145円(税込) |

CONTENTS

◇ 日商簿記2級 受験ガイド

◇ 試験の出題内容

◇ 学習の進め方

<商業簿記>

【第1章】 簿記の流れと貸借対照表・損益計算書

[STEP1] 簿記の意義・目的・流れの確認

[STEP2] 2級で学ぶ貸借対照表

[STEP3] 2級で学ぶ損益計算書

【第2章】 現金預金

[STEP4] 現金の範囲

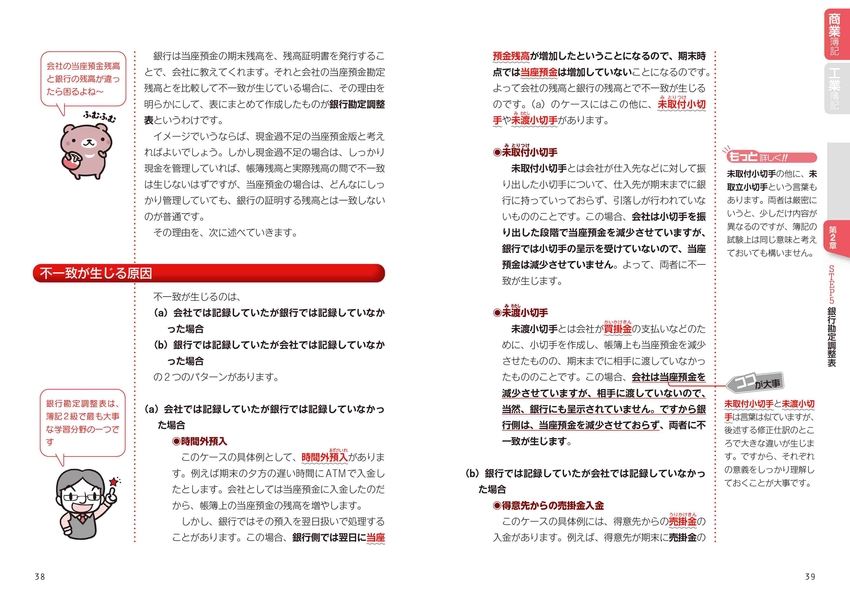

[STEP5] 銀行勘定調整表

[STEP6] 銀行勘定調整表の作成方法

[STEP7] 銀行勘定調整表の修正仕訳

【第3章】 有価証券

[STEP8] 有価証券の売買

[STEP9] 売買目的有価証券の評価方法と払出単価の計算方法

[STEP10] 端数利息

[STEP11] 満期保有目的債権

[STEP12] 子会社株式及び関連会社株式、その他有価証券

【第4章】 手形

[STEP13] 手形の更改

[STEP14] 手形の裏書と割引

[STEP15] 手形の不渡り

[STEP16] 電子記録債権の譲渡

【第5章】 引当金

[STEP17] 貸倒引当金

[STEP18] 引当金の種類・修繕引当金

[STEP19] 商品保証引当金・退職給付引当金

[STEP20] その他の引当金

【第6章】 債務の保証と未決算勘定、契約資産・契約負債

[STEP21] 債務の保証

[STEP22] 未決算勘定

[STEP23] 契約資産と契約負債

【第7章】 商品売買

[STEP24] 商品売買の収益認識基準

[STEP25] 一時点で充足される履行義務と一定の期間にわたり充足される履行義務

[STEP26] 仕入割戻と売上割戻

[STEP27] 棚卸減耗損と商品評価損

【第8章】 固定資産

[STEP28] 建設仮勘定・有形固定資産の割賦購入

[STEP29] 圧縮記帳

[STEP30] 減価償却の計算方法

[STEP31] 減価償却の仕訳方法

[STEP32] 固定資産の除却と廃棄

[STEP33] 無形固定資産

[STEP34] 投資その他の資産

[STEP35] リース取引の意義・種類

[STEP36] ファイナンス・リース取引の会計処理

【第9章】 株式会社会計

[STEP37] 株式の発行と資本金

[STEP38] 増資の流れ

[STEP39] 剰余金の種類

[STEP40] 任意積立j金・繰越利益剰余金

[STEP41] 会社の合併

[STEP42] 株主資本等変動計算書

【第10章】 税金

[STEP43] 法人税等の追徴・還付と利息や配当金から生じる税金

[STEP44] 課税所得

[STEP45] 税効果会計の意義

[STEP46] 減価償却費・その他有効証券の税効果会計

【第11章】 外貨建取引

[STEP47] 外貨建取引の意義と換算方法

[STEP48] 為替予約

【第12章】 本支店会計

[STEP49] 本支店間の取引

[STEP50] 支店相互間の取引

[STEP51] 本支店会計における帳簿決算

【第9章】 連結会計

[STEP52] 連結貸借対照表、連結損益計算書

[STEP53] のれんの償却・当期純利益の按分

[STEP54] 開始仕訳、債権と債務・収益と費用の相殺

[STEP55] 未実現利益の消去・ダウンストリーム

[STEP56] 未実現利益の消去・アップストリーム

[STEP57] 土地の未実現利益の消去

<工業簿記>

【第1章】 工業簿記の基本

[STEP1] 工業簿記とは?

[STEP2] 原価の内訳

[STEP3] 勘定連絡図の基本

【第2章】 材料費

[STEP4] 材料費の意義・分類

[STEP5] 材料の購入価額と消費量の計算

[STEP6] 消費単価の計算と棚卸減耗損

【第3章】 労務費

[STEP7] 労務費の意義・分類

[STEP8] 予定賃率

[STEP9] 未払賃金の処理

【第4章】 経費

[STEP10] 経費の意義・分類

【第5章】 製造間接費

[STEP11] 実際配賦

[STEP12] 予定配賦

[STEP13] 製造原価報告書

[STEP14] 勘定連絡図の作成

【第6章】 部門費計算

[STEP15] 部門の意義・目的

[STEP16] 部門費計算の第1次集計

[STEP17] 第2次集計~直接配賦法~

[STEP18] 第2次集計~相互配賦法~

[STEP19] 第3次集計

【第7章】 個別原価計算

[STEP20] 個別原価計算の意義・計算方法

【第8章】 総合原価計算

[STEP21] 総合原価計算の意義・種類

[STEP22] 単純総合原価計算

[STEP23] 等級別、組別、工程別総合原価計算

[STEP24] 減損・仕損

【第9章】 標準原価計算

[STEP25] 標準原価計算の意義・目的

[STEP26] 完成品原価、月末仕掛品原価の計算

[STEP27] 差異分析(直接材料費・直接労務費)

[STEP28] 差異分析(製造間接費)

[STEP29] 勘定記入方法

【第10章】 CVP分析

[STEP30] CVP分析の意義・目的

[STEP31] 安全余裕率・損益分岐点比率

[STEP32] 固変分解

【第11章】 直接原価計算

[STEP33] 直接原価計算の意義・目的

[STEP34] 固定費調整

【第12章】 本社工場会計

[STEP35] 本社工場会計

【第13章】 工業簿記の応用

[STEP36] 材料副費の配賦

[STEP37] 実際原価計算での製造間接費配賦差異

[STEP38] 変動予算と固定予算

[STEP39] 個別原価計算での仕損

[STEP40] 個別原価計算での材料の追加投入

[STEP41] 仕損品の評価額

♦ 理解度チェックリスト

◇ 試験の出題内容

◇ 学習の進め方

<商業簿記>

【第1章】 簿記の流れと貸借対照表・損益計算書

[STEP1] 簿記の意義・目的・流れの確認

[STEP2] 2級で学ぶ貸借対照表

[STEP3] 2級で学ぶ損益計算書

【第2章】 現金預金

[STEP4] 現金の範囲

[STEP5] 銀行勘定調整表

[STEP6] 銀行勘定調整表の作成方法

[STEP7] 銀行勘定調整表の修正仕訳

【第3章】 有価証券

[STEP8] 有価証券の売買

[STEP9] 売買目的有価証券の評価方法と払出単価の計算方法

[STEP10] 端数利息

[STEP11] 満期保有目的債権

[STEP12] 子会社株式及び関連会社株式、その他有価証券

【第4章】 手形

[STEP13] 手形の更改

[STEP14] 手形の裏書と割引

[STEP15] 手形の不渡り

[STEP16] 電子記録債権の譲渡

【第5章】 引当金

[STEP17] 貸倒引当金

[STEP18] 引当金の種類・修繕引当金

[STEP19] 商品保証引当金・退職給付引当金

[STEP20] その他の引当金

【第6章】 債務の保証と未決算勘定、契約資産・契約負債

[STEP21] 債務の保証

[STEP22] 未決算勘定

[STEP23] 契約資産と契約負債

【第7章】 商品売買

[STEP24] 商品売買の収益認識基準

[STEP25] 一時点で充足される履行義務と一定の期間にわたり充足される履行義務

[STEP26] 仕入割戻と売上割戻

[STEP27] 棚卸減耗損と商品評価損

【第8章】 固定資産

[STEP28] 建設仮勘定・有形固定資産の割賦購入

[STEP29] 圧縮記帳

[STEP30] 減価償却の計算方法

[STEP31] 減価償却の仕訳方法

[STEP32] 固定資産の除却と廃棄

[STEP33] 無形固定資産

[STEP34] 投資その他の資産

[STEP35] リース取引の意義・種類

[STEP36] ファイナンス・リース取引の会計処理

【第9章】 株式会社会計

[STEP37] 株式の発行と資本金

[STEP38] 増資の流れ

[STEP39] 剰余金の種類

[STEP40] 任意積立j金・繰越利益剰余金

[STEP41] 会社の合併

[STEP42] 株主資本等変動計算書

【第10章】 税金

[STEP43] 法人税等の追徴・還付と利息や配当金から生じる税金

[STEP44] 課税所得

[STEP45] 税効果会計の意義

[STEP46] 減価償却費・その他有効証券の税効果会計

【第11章】 外貨建取引

[STEP47] 外貨建取引の意義と換算方法

[STEP48] 為替予約

【第12章】 本支店会計

[STEP49] 本支店間の取引

[STEP50] 支店相互間の取引

[STEP51] 本支店会計における帳簿決算

【第9章】 連結会計

[STEP52] 連結貸借対照表、連結損益計算書

[STEP53] のれんの償却・当期純利益の按分

[STEP54] 開始仕訳、債権と債務・収益と費用の相殺

[STEP55] 未実現利益の消去・ダウンストリーム

[STEP56] 未実現利益の消去・アップストリーム

[STEP57] 土地の未実現利益の消去

<工業簿記>

【第1章】 工業簿記の基本

[STEP1] 工業簿記とは?

[STEP2] 原価の内訳

[STEP3] 勘定連絡図の基本

【第2章】 材料費

[STEP4] 材料費の意義・分類

[STEP5] 材料の購入価額と消費量の計算

[STEP6] 消費単価の計算と棚卸減耗損

【第3章】 労務費

[STEP7] 労務費の意義・分類

[STEP8] 予定賃率

[STEP9] 未払賃金の処理

【第4章】 経費

[STEP10] 経費の意義・分類

【第5章】 製造間接費

[STEP11] 実際配賦

[STEP12] 予定配賦

[STEP13] 製造原価報告書

[STEP14] 勘定連絡図の作成

【第6章】 部門費計算

[STEP15] 部門の意義・目的

[STEP16] 部門費計算の第1次集計

[STEP17] 第2次集計~直接配賦法~

[STEP18] 第2次集計~相互配賦法~

[STEP19] 第3次集計

【第7章】 個別原価計算

[STEP20] 個別原価計算の意義・計算方法

【第8章】 総合原価計算

[STEP21] 総合原価計算の意義・種類

[STEP22] 単純総合原価計算

[STEP23] 等級別、組別、工程別総合原価計算

[STEP24] 減損・仕損

【第9章】 標準原価計算

[STEP25] 標準原価計算の意義・目的

[STEP26] 完成品原価、月末仕掛品原価の計算

[STEP27] 差異分析(直接材料費・直接労務費)

[STEP28] 差異分析(製造間接費)

[STEP29] 勘定記入方法

【第10章】 CVP分析

[STEP30] CVP分析の意義・目的

[STEP31] 安全余裕率・損益分岐点比率

[STEP32] 固変分解

【第11章】 直接原価計算

[STEP33] 直接原価計算の意義・目的

[STEP34] 固定費調整

【第12章】 本社工場会計

[STEP35] 本社工場会計

【第13章】 工業簿記の応用

[STEP36] 材料副費の配賦

[STEP37] 実際原価計算での製造間接費配賦差異

[STEP38] 変動予算と固定予算

[STEP39] 個別原価計算での仕損

[STEP40] 個別原価計算での材料の追加投入

[STEP41] 仕損品の評価額

♦ 理解度チェックリスト